氢能产业综述篇:为什么氢能在中国大有可为?

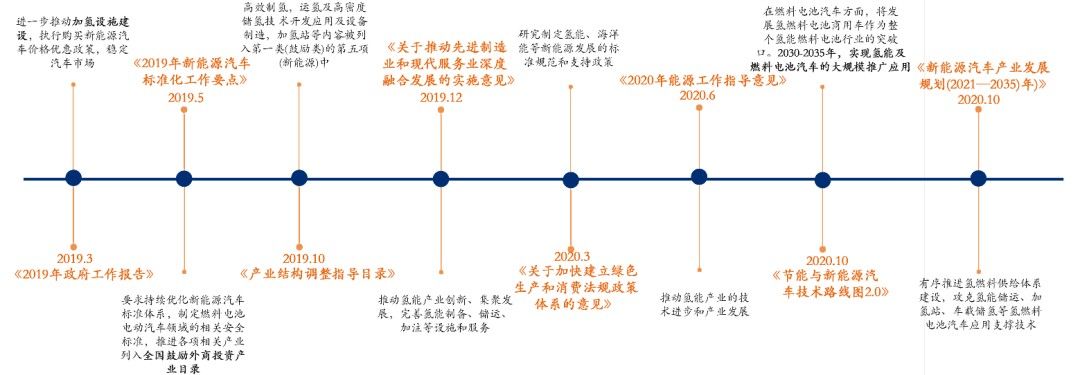

自上世纪90年代初,全球重新掀起了燃料电池的研发热潮,我国也开始大力支持燃料电池的研发。2019年,氢能首次写入政府工作报告,2022年3月,多部门联合印发《氢能产业发展中长期规划(2021-2035年)》发布,明确支持氢能全产业链发展。此外,今年(2022年)已有多项文件明确提出支持氢能发展的政策,氢能产业发展将在政策扶持下不断加速。

我国氢能产业仍处于发展初期,但基础良好,未来成长空间大。

纵向看能源使用历史,环境保护意识的增强推动能源利用向着绿色、清洁化的方向发展。从最开始的草木发展到如今的风能、太阳能、核能、地热能等多种形式, 能源使用过程的污染物排放逐渐降低,这代表着人类能源使用的方向。而目前已知的所有能源中,最为清洁的是氢能,氢气使用过程产物是水,可以真正做到零排放、无污染,被看做是最具应用前景的能源之一,或成为能源使用的终极形式。

1.技术进步及规模化发展是氢能行业成本下降的核心推动逻辑

我国天然气产量不足,进口依赖度大。近年来我国天然气产量在不断升高,但是消费量也在不断提高,天然气的供给远低于需求,2018年起至今进口依赖度超过40%。美国和俄罗斯占有绝大部分天然气资源,分别占22%和17%,受俄乌战争影响,俄罗斯产量与出口均减少,导致天然气价格持续增加。

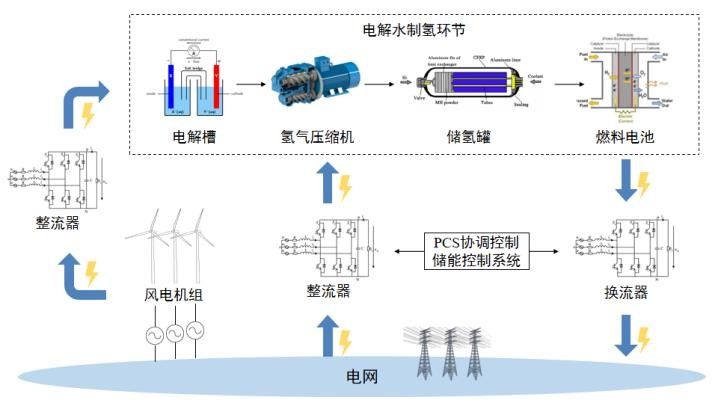

随着可再生能源发电成本进一步降低,如现西部地区可再生能源丰富、多地发展分布式光伏/风电、推行“每人1千万光伏”方案等;制氢核心设备成本下降、能效提升,可再生能源电解水制氢将逐渐成为主流,解决氢源问题。

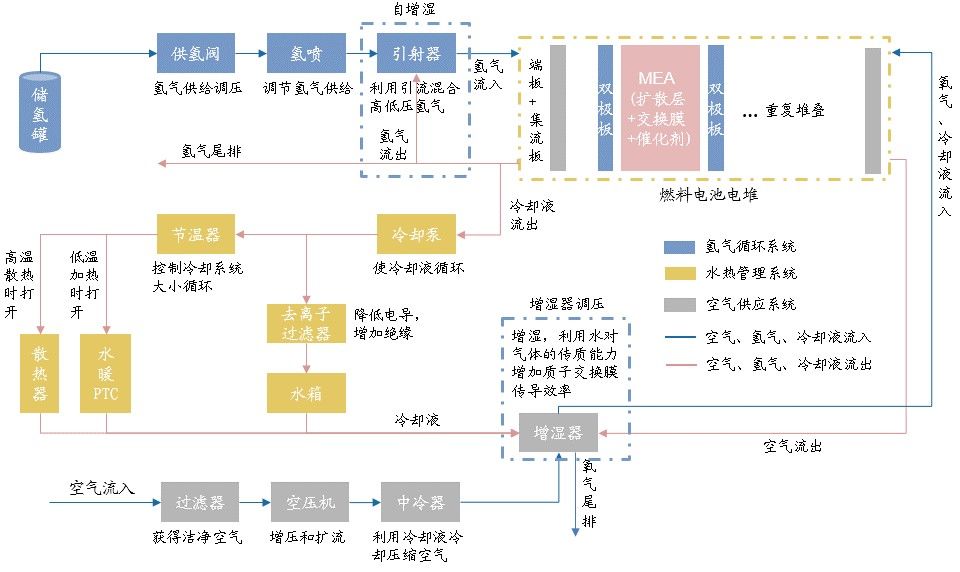

5. 氢燃料电池:氢能源应用的发动机

全球产业对对氢气的需求(单位:百万吨):

目前国内已初步掌握氢能制备、储运、加注、燃料电池和系统集成等主要技术和生产工艺,在部分区域实现燃料电池汽车小规模示范应用。全产业链规模以上工业企业超过300家,集中分布在长三角、粤港澳大湾区、京津冀等区域。总体来看,我国氢能产业仍处于发展初期,但基础良好,未来成长空间大。

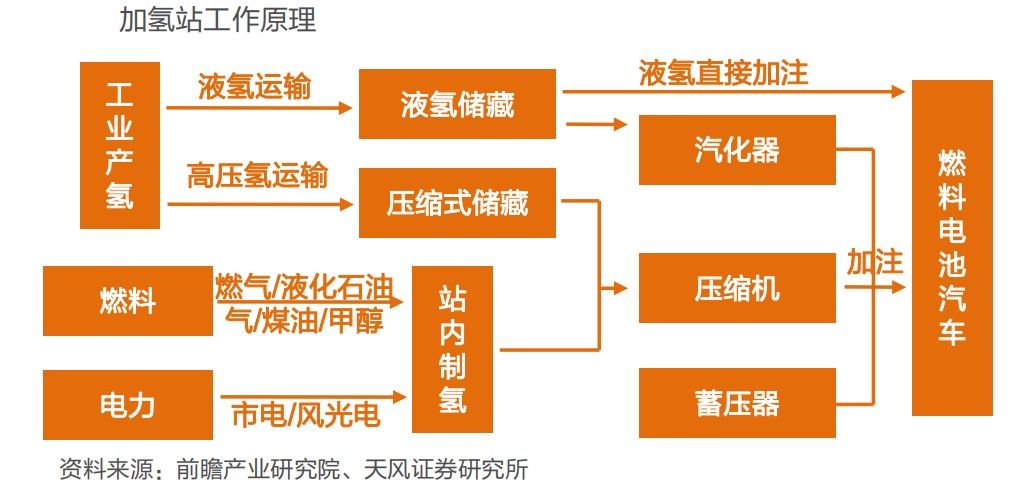

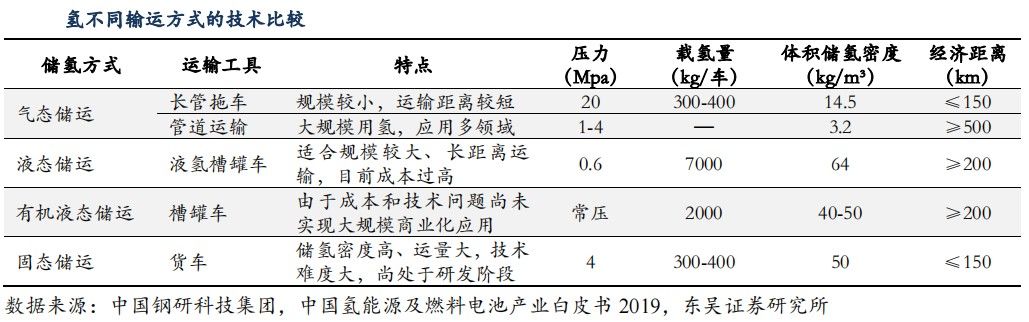

储运:高压气态配合长管拖车方式效率不高。液氢技术不成熟、成本高,我国可用氢气管道里程仅400公里、同时存在氢脆现象、新建难度高、成本投入大的问题。目前液态储氢技术和金属氢化物储氢技术等取得了较大进步,是大规模商用的主要发展方向,但储氢密度、安全性和成本之间的平衡关系亟待解决。

氢储运的最佳方式根据运输距离、装载规模等不同应用场景变化。高压气态长管拖车是中国目前最常用的氢储运方式,随着用氢规模扩大、运输距离增长,需提高气氢运输压力或采用液氢槽车、输氢管道等方案才能满足高效经济的要求。

氢能产业链示意图:

4.氢能战略已成为国家发展的大战略

数据来源:中国氢能产业发展报告2020

燃料电池:“八大件”核心部件及材料初步国产化,但部分材料如质子交换膜、碳纸、催化剂等以进口为主,国内产品在成本、性能和批量化上与国外还存在差距。这是国内科研院所和企业重点突破的方向之一,如鸿基创能MEA产品已达到国际水平、国鸿氢能的电堆产品持续技术升级,连续5年销量第一、势加透博空压机市占率近80%、多个科研院所先进技术、关键设备、关键材料等方面持续研发。

目前在国补、地补政策的加持下,部分地区车辆已经可以做到与柴油车平价,这将加快燃料电池车辆规模化发展,并联动上游核心部件及材料成本进一步下降。

3. 储运:高压气态配合长管拖车为主,需技术革新、降成本

2. 我国石化能源供给存在结构风险

从产业角度看,氢能产业链条长,从上游氢气制取—储运—加注—能量转换—终端应用,涉及到能源、化工、交通等多个行业。中国氢能联盟数据显示,到2025年,我国氢能产业产值将达1万亿元。

我国一次能源消费总量中,化石能源消费占比近85%,高于世界平均水平。

燃料电池装置有助于实现氢能的移动化,轻量化和大规模普及,可广泛应用在交通、工业、建筑、军事等场景。随着数字化技术不断深入,无人驾驶、互联网数据中心、军事装备等领域将极大丰富燃料电池的应用场景。